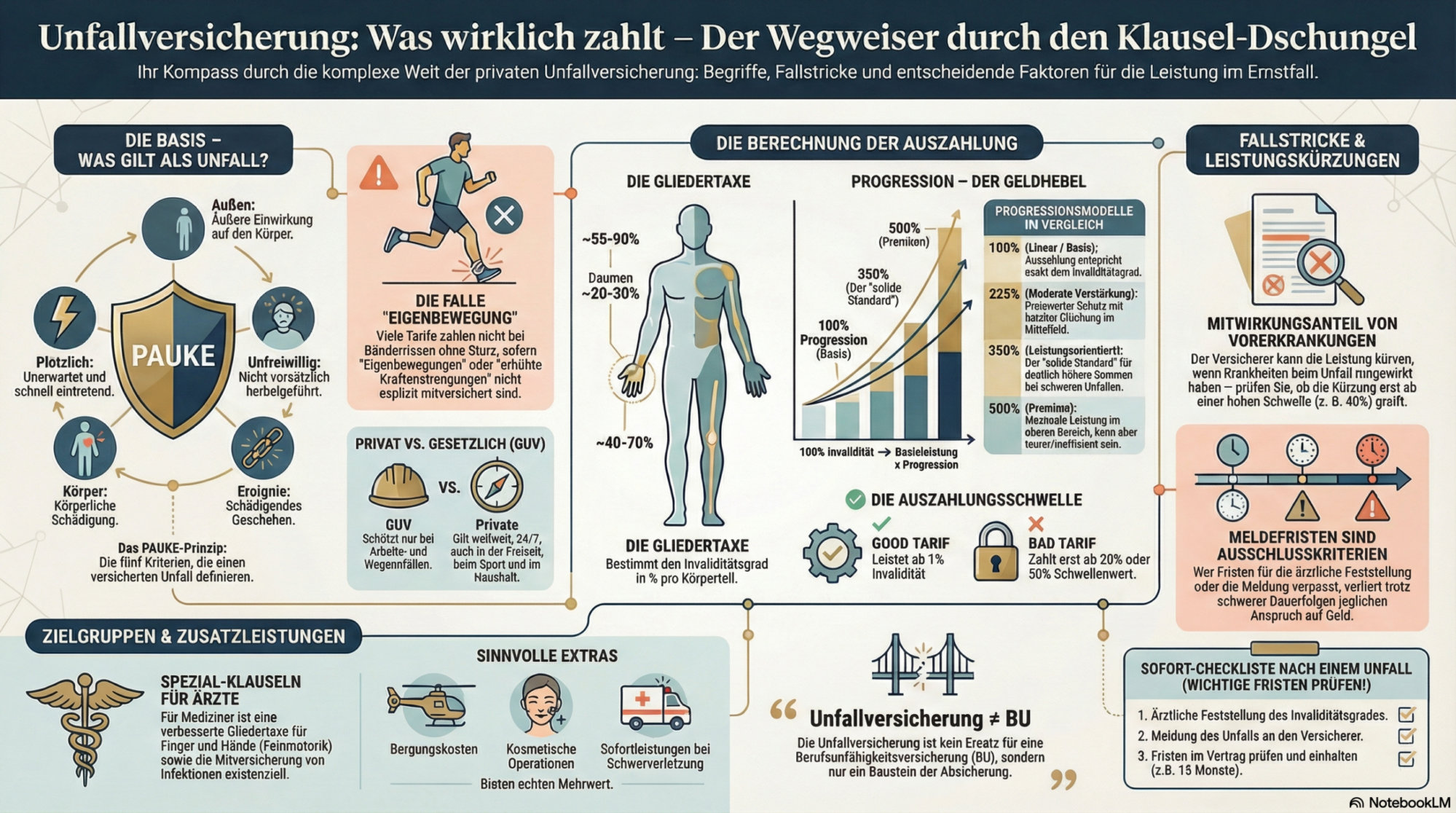

Unfallversicherung: Begriffe, Klauseln, Fallstricke

Gliedertaxe, Progression (100% / 225% / 350% / „500er“), Eigenbewegung, Mitwirkung, Ausschlüsse & Fristen

Ziel: Nach dem Lesen weißt du, was wirklich zahlt, was nur „nett klingt“ – und welche Klauseln im Ernstfall die häufigsten Streitpunkte oder Geldhebel sind.

Wichtiger Hinweis (Haftung / Abgrenzung): Unfallversicherung ≠ Berufsunfähigkeitsversicherung

Die Unfallversicherung ist kein Ersatz für eine Berufsunfähigkeitsversicherung (BU) oder ein Krankentagegeld (KT). Sie zahlt typischerweise bei Unfallfolgen (Ursache: Unfall). BU/KT greifen bei Arbeitskraftverlust (Wirkung: berufliche Einschränkung) – oft durch Krankheit. Eine Unfallversicherung ist in der Regel nur ein Baustein innerhalb der Einkommens- und Existenzabsicherung. Details und sinnvolle Kombinationen findest du hier: Einkommensabsicherung: BU / EU / GF / KT / Unfall .

In 60 Sekunden: Was bestimmt die Auszahlung?

- Unfallbegriff (PAUKE) entscheidet zuerst: Ist es überhaupt ein versicherter Unfall?

- Eigenbewegung / erhöhte Kraftanstrengung: Viele „Bänderriss ohne Sturz“ Fälle hängen genau daran.

- Gliedertaxe = Bewertung einzelner Körperteile/Sinne (Invaliditätsgrad in %).

- Schwelle ab wann gezahlt wird (z. B. ab 1% vs. erst ab 20/50%) ist ein massives Vergleichskriterium.

- Grundsumme = „Kapital-Basis“ für die Invaliditätsleistung.

- Progression = Verstärkung bei hohen Invaliditätsgraden (100% / 225% / 350% / 500%).

- Mitwirkungsanteil = Kürzung, wenn Krankheiten/Gebrechen mitwirken.

- Fristen = harte Anspruchsvoraussetzung (zu spät = Risiko „kein Geld“).

Maßgeblich sind immer die Bedingungen (AUB) des konkreten Tarifs.

0) Unfallbegriff / PAUKE / erweiterte Unfalldefinition

Bevor Gliedertaxe, Progression und Summen überhaupt relevant werden, kommt die erste und wichtigste Frage: Ist das Ereignis nach Bedingungen überhaupt ein „Unfall“? Der klassische Unfallbegriff ist sinngemäß: plötzlich, von außen, unfreiwillig – mit Gesundheitsschädigung.

PAUKE (Merksystem)

- Plötzlich

- Außen (von außen auf den Körper wirkend)

- Unfreiwillig

- Körper (Gesundheitsschädigung)

- Ereignis

Je nach Tarif gibt es Erweiterungen (z. B. Eigenbewegung/Kraftanstrengung). Genau diese Erweiterungen sind in der Praxis oft entscheidend.

Eigenbewegung / erhöhte Kraftanstrengung (extrem praxisrelevant)

Viele Leser sind überrascht: Ein Bänderriss ohne äußere Einwirkung (z. B. beim Skifahren, Fußball, Treppensteigen – „verdreht“, ohne Sturz/Anprall) kann je nach Tarif kein Unfall sein, wenn der Tarif keinen erweiterten Unfallbegriff (Eigenbewegung / erhöhte Kraftanstrengung) sauber abdeckt.

Für einen seriösen Tarifvergleich gehört deshalb ganz nach oben: Deckt der Tarif Verletzungen durch Eigenbewegung / erhöhte Kraftanstrengung? (z. B. Zerrungen, Verrenkungen, Bänder-/Sehnen-/Muskelrisse – immer: konkret im Bedingungswerk prüfen).

0.1) Warum privat, obwohl gesetzlich versichert?

Viele sind über die gesetzliche Unfallversicherung (GUV) geschützt – aber typischerweise nur bei Arbeits- und Wegeunfällen. Freizeit, Haushalt, Sport, Urlaub: das ist der Bereich, in dem die private Unfallversicherung überhaupt relevant wird.

- Privat = weltweit, auch Freizeit/Sport/Haushalt (je nach Tarifdetails)

- GUV = beruflicher Kontext / Wege (mit Regeln und Grenzfällen)

- Privat arbeitet mit vereinbarter Kapitalleistung (Grundsumme/Progression) – die kann deutlich höher sein als gesetzliche Leistungen

0.2) Ärzte-Klausel: verbesserte Gliedertaxe für Heilberufe (Targeting-Feinschliff)

Für Mediziner reicht die Standard-Gliedertaxe oft nicht als Denkmuster. Bei Heilberufen ist die Hand/Finger-Feinmotorik zentral – und einige Tarife arbeiten hier mit einer verbesserten Spezial-Gliedertaxe oder speziellen Leistungslogiken.

Warum das wichtig ist (Chirurg / hochspezialisierte Tätigkeit)

Ein Chirurg muss sehen: „Zeigefinger“ ist nicht nur „10% Standard“ – bei spezialisierten Heilberufe-Lösungen kann die Bewertung deutlich höher ausfallen (in manchen Konzepten wird die Hand/Finger-Thematik erheblich aufgewertet). Das ist kein Standard – deshalb muss es im Tarif/konkreten Bedingungswerk nachgewiesen werden. Wenn du Arzt bist: schick mir dein Angebot, ich prüfe diese Klausel konkret. Kontakt.

Vertiefung für Mediziner: Unfallversicherung für Ärzte.

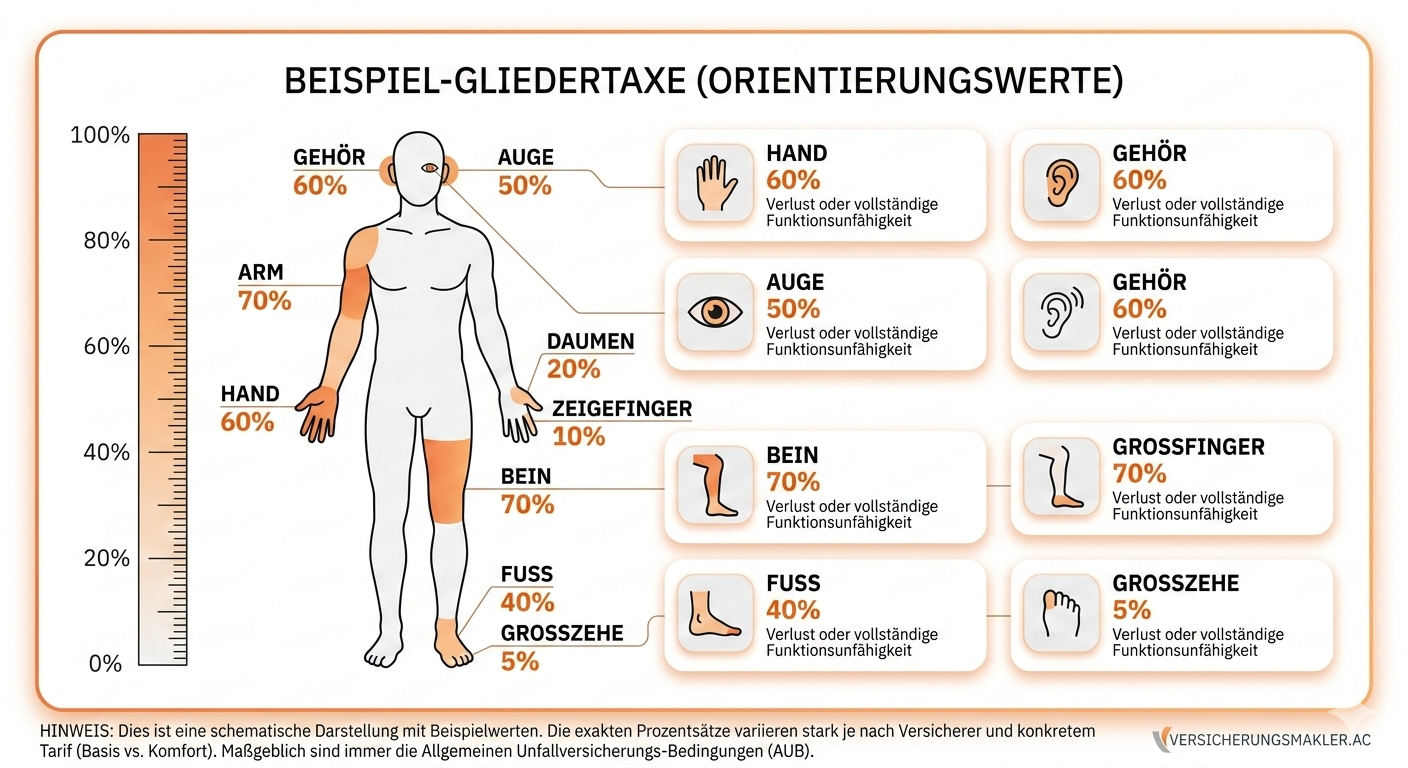

1) Gliedertaxe: Definition, Logik, Praxisfalle

Die Gliedertaxe ist eine Tabelle im Bedingungswerk (AUB). Sie legt fest, welcher Invaliditätsgrad (in %) bei Verlust oder dauerhafter Funktionsunfähigkeit bestimmter Körperteile/Sinne angesetzt wird.

Vereinfacht (ohne Progression):

Auszahlung = Grundsumme × Invaliditätsgrad

Beispiel: Grundsumme 200.000 € × 50% = 100.000 €

Konkrete %-Spannen (typisch, aber tarifabhängig)

- Daumen: häufig ~20–30% (gute Tarife teils höher)

- Zeigefinger: häufig ~10–25% (Spanne kann groß sein)

- Hand: häufig ~55–90% (je Tarif und Definition)

- Bein/Arm: stark abhängig davon, ob „ab Gelenk“ oder „bis Gelenk“ definiert ist

Entscheidend ist nicht „irgendein Wert“, sondern die konkrete Gliedertaxe deines Tarifs + wie Teilfunktionsminderungen bewertet werden.

Praxisfalle: Häufig geht es nicht um Totalverlust, sondern um Teilverlust / Funktionsminderung. Dann entscheidet das medizinische Bild + Dokumentation (Befunde, Verlauf, Einschränkungen).

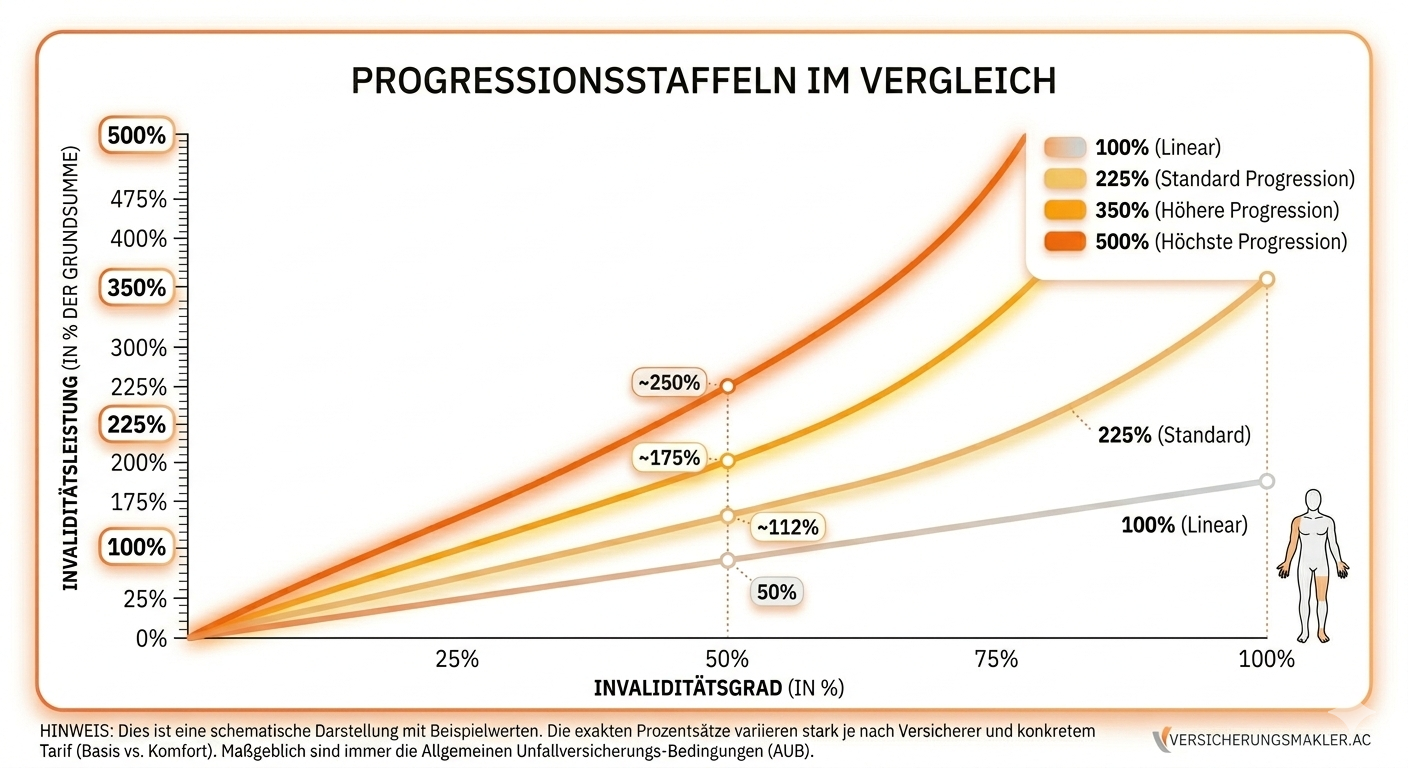

2) Progression: 100% / 225% / 350% / „500er“ (500%) – und warum die Staffel zählt

Progression bedeutet: Die Auszahlung steigt bei höheren Invaliditätsgraden überproportional. Als Orientierung: 100% = keine Progression (linear), 225% = moderate Progression, 350% = häufig „solider Standard“ im leistungsorientierten Segment, 500% = „500er“ – stark im oberen Bereich, aber nicht automatisch besser (Staffel/Preis).

Merksatz: Progression ist erst dann ein Qualitätsmerkmal, wenn (1) die Grundsumme passt, (2) die Staffel früh genug greift und (3) der Tarif bei den Leistungsauslösern (Unfallbegriff/Eigenbewegung) sauber ist.

2.1 Ab wann zahlt Invalidität? (Schwellenwert)

Ein oft übersehenes Kriterium: Ab welchem Invaliditätsgrad zahlt der Tarif überhaupt? Gute Tarife leisten teils ab 1%, schlechtere erst ab deutlich höheren Schwellen (z. B. 20% oder sogar 50% – je nach Leistungsart/Regelung). Das gehört in jeden Vergleich.

2.2 Kurzvergleich: 100% vs. 225% vs. 350% vs. 500%

| Progression | Was bedeutet das praktisch? | Typische Einordnung |

|---|---|---|

| 100% | Linear: Invalidität in % ≈ Auszahlung in % der Grundsumme | Basis / keine Verstärkung |

| 225% | Moderate Verstärkung, v. a. im mittleren bis höheren Invaliditätsbereich | Preislich oft moderater, kann sinnvoll sein |

| 350% | Deutlich stärkere Leistung bei höheren Invaliditätsgraden | Häufig „leistungsorientierter Standard“ |

| 500% („500er“) | Sehr stark im oberen Bereich – Staffel entscheidet | Kann top sein, kann aber auch teuer/ineffizient sein |

Entscheidender als „die Zahl“ ist: Progressionsstaffel + Schwelle + Unfallbegriff (Eigenbewegung).

2.3 Kosten/Nutzen: 500% ist nicht automatisch besser

Höhere Progression kostet Beitrag. Je nach Tarif kann 500% deutlich teurer sein – und bringt nur dann „mehr“, wenn Invaliditätsgrade hoch genug sind und die Staffel stark greift. Häufig ist die beste Lösung: ausreichende Grundsumme + sinnvolle Progression + starke Gliedertaxe.

3) Mitwirkungsanteil: Kürzung durch Vorerkrankungen/Vorschäden (State of the Art)

Der Mitwirkungsanteil regelt, ob und wie der Versicherer die Leistung kürzt, wenn Krankheiten/Gebrechen an den Unfallfolgen mitwirken. Das ist gutachterlich geprägt und gehört zu den häufigsten Streitpunkten.

3.1 Was du im Tarif prüfen solltest

- Schwelle: Ab welchem Prozentsatz wird gekürzt (z. B. erst ab 25–40%)?

- Deckel/Stop: Gibt es Bereiche, in denen nicht gekürzt wird oder nur begrenzt (tarifabhängig)?

- Komplettverzicht: Manche Tarife verzichten in Teilbereichen/Leistungsarten auf Mitwirkung (selten, aber existent).

- Geltung: Betrifft es nur Invalidität oder auch Zusatzleistungen?

3.2 Vergleichsskala (vereinfachte Einordnung)

| Tarif-Typ (vereinfacht) | Kürzung beginnt ab… | Besonderheit |

|---|---|---|

| „Harter“ Tarif | ab niedriger Mitwirkung (z. B. < 25%) | Hohe Kürzungsgefahr in Grenzfällen |

| „Guter Standard“ | ab 25–40% | Unterhalb keine Kürzung; bessere Planbarkeit |

| „Sehr gut“ (seltener) | ab höherer Schwelle / teils eingeschränkt | teilweise bessere Verbraucherlogik (tarifabhängig) |

| „Premium-Ansatz“ (sehr selten) | teilweise/komplett ohne Mitwirkungsregel | Kommt vor, muss aber genau geprüft werden (Leistungsarten/Definitionen) |

Die konkrete Klausel steht im Bedingungswerk. Wenn du willst: schick sie mir, ich bewerte sie in 2 Minuten.

4) Wichtige Zusatzleistungen, die viele Seiten ignorieren (und die in der Praxis relevant sein können)

Viele „Makler-SEO-Seiten“ reden nur über Gliedertaxe und Progression. In echten Tarifen (und echten Beratungen) tauchen aber zusätzliche Leistungsarten auf, die – je nach Lebenssituation – sehr relevant sein können. Wichtig: Das sind tarifabhängige Bausteine.

4.1 Unfallrente (monatliche Rente ab X% Invalidität)

Manche Tarife bieten eine Unfallrente (z. B. ab 50% Invalidität) – teils lebenslang, teils bis Endalter. Für Alleinverdiener oder Menschen mit hohem Einkommen kann das relevanter sein als „noch mehr Einmalzahlung“. Aber: Sie ist häufig teuer und hängt stark an Schwellen/Definitionen.

4.2 Todesfallleistung

Viele Tarife enthalten eine Todesfallleistung (durch Unfall), standardmäßig oder optional. Für Familien kann das ein Baustein sein – ersetzt aber keine saubere Risikoabsicherung (z. B. Risikoleben) wenn es um große Verpflichtungen geht.

4.3 Sofortleistung / Übergangsleistung

Sehr praxisrelevant: Eine Einmalzahlung bei schwerer Beeinträchtigung (z. B. ab 50% – tarifabhängig) schon nach kurzer Zeit (1–3 Monate), bevor endgültige Invalidität feststeht. Das kann Liquidität bringen, wenn Umbau/Hilfe sofort nötig ist.

4.4 Kosmetische Operationen

Bei entstellenden Unfallfolgen leisten viele Tarife zusätzlich für kosmetische OPs (oft mit Limits, z. B. 5.000–20.000 €). Für junge Menschen und Familien ist das emotional/praktisch nicht zu unterschätzen.

4.5 Bergungskosten / Such- & Rettungskosten

Für Outdoor, Ski, Snowboard, Mountainbike etc. sind Bergung und Rettung ein echter Punkt: Hubschrauber, Suchaktion, Rettungskette – je nach Tarif mit Limits (teils 10.000–100.000 €). Das ist oft sinnvoller als „Gipsgeld“.

4.6 Kur-/Reha-Mehrkosten / Rehabilitationsleistungen

Manche Tarife zahlen zusätzliche Reha-/Kurleistungen oder Mehrkosten, die nicht (voll) über Sozialträger laufen. Hier lohnt ein Blick, wenn du realistisch mit längerer Rehabilitation rechnest oder sportlich aktiv bist.

4.7 Invaliditätsleistung ab 1% / Schwelle + Progression kombinieren

Ein Premium-Merkmal ist nicht nur „500er“, sondern ab wann überhaupt gezahlt wird (z. B. ab 1%) und wie Progression/Staffel tatsächlich greift. Das kann den Unterschied machen zwischen „kleine Einschränkung = 0 €“ oder „kleine Einschränkung = Leistung“.

Wenn du willst: schick mir dein Angebot – ich markiere dir in 3 Bulletpoints: Schwelle, Staffel, Leistungsauslöser.

5) Typische Ausschlüsse & Erweiterungen (inkl. Eigenbewegung)

Ausschlüsse sind tarifabhängig, aber die Themenfamilien sind stabil. Entscheidend ist, ob dein Tarif an den Stellen sauber erweitert (oder ob du in eine „klassische“ Lücke läufst).

5.1 Erweiterungen, die in der Praxis Gold wert sind

- Eigenbewegung / erhöhte Kraftanstrengung: Bänderriss, Sehnen-/Muskelriss, Verrenkung ohne äußere Einwirkung – hier entscheidet die Tarifdefinition.

- Infektionen (z. B. über Wunde/Insektenstich – Details beachten)

- Rettungsmaßnahmen (wenn du dich oder andere rettest und dich dabei verletzt)

- Verbesserte Gliedertaxe (insb. Hand/Finger)

- Reha-/Bergungsbausteine mit vernünftigen Limits

5.2 Typische Ausschluss- bzw. Streitpunkte

- Bewusstseinsstörungen (Alkohol/Medikamente/Drogen – Grenzwerte/Definitionen prüfen)

- Psychische Reaktionen nach dem Ereignis (oft eingeschränkt)

- Verschleiß/Bandscheibe/Wirbelsäule (Nachweis „unfallbedingt“ ist häufig der Streitpunkt)

- Infektionen (wenn nicht sauber eingeschlossen)

- Vorsatz / bewusst herbeigeführte Ereignisse

- Risikosport/Extremsport (je nach Tarif: Ausschluss, Meldepflicht, Beitragszuschlag)

Praxis: Der größte Unterschied entsteht selten durch „ganz exotische“ Ausschlüsse, sondern durch alltägliche Situationen (Sport, Sturz, Verdrehung/Eigenbewegung, Bandscheiben-Thema, Medikamente/Alkohol, Vorschäden). Genau dort muss der Tarif sauber sein.

6) Assistanceleistungen: Service statt Geldleistung

Assistance ist organisierte Hilfe nach dem Unfall (z. B. Haushaltshilfe, Fahrdienste, Reha-Organisation). Das kann extrem praktisch sein – hat aber fast immer Limits (Zeit, Betrag, Voraussetzungen).

6.1 Typische Einschränkungen

- Vorherige Abstimmung / nur über bestimmte Dienstleister

- Höchstbeträge, Stunden-/Tage-Limits

- Auslöser (ärztliche Anordnung, Mindestinvalidität o. ä.)

7) Meldefristen & Leistungsfall: hier geht am meisten verloren

Fristen sind oft harte Anspruchsvoraussetzungen. Wer zu spät meldet oder die ärztliche Feststellung/Anzeige verpasst, riskiert die Leistung – selbst bei echten Dauerfolgen. Deshalb: Im Zweifel früh melden und sauber dokumentieren.

7.1 Sofort-Checkliste nach einem Unfall

- Unfall zeitnah melden (nicht „erst wenn alles vorbei ist“).

- Hergang dokumentieren (Datum, Ort, Zeugen, Fotos, Erstbericht).

- Medizinische Unterlagen sammeln (Befunde, OP-Berichte, Reha, Verlauf).

- Fristen im Tarif prüfen (Eintritt/Feststellung/Geltendmachung).

- Bei Dauerfolgen rechtzeitig ärztliche Feststellung + formale Anzeige sicherstellen.

Wenn du möchtest, steuere ich das im Schadenfall mit – damit Formalien/Fristen nicht „nebenbei“ verloren gehen. (Kontakt)

8) Unfalltagegeld / Krankenhaustagegeld / Genesungsgeld

Diese Leistungen sind "Cash-Flow-Helfer" im Akutfall, aber keine langfristige Existenzsicherung.

- Unfalltagegeld: Zahlt bei Arbeitsunfähigkeit nach einem Unfall (gestaffelt nach Grad der Beeinträchtigung).

- Krankenhaustagegeld: Fixbetrag pro Tag stationärem Aufenthalt.

- Genesungsgeld: Leistung nach dem Krankenhausaufenthalt (tarifabhängig, häufig zeitlich begrenzt).

- Übergangs-/Sofortleistung: Einmalzahlung bei schwerer Beeinträchtigung innerhalb kurzer Zeit (tarifabhängig).

Pragmatisch: Erst die Basis (Unfallbegriff/Eigenbewegung, Schwelle, Gliedertaxe, Progression, Mitwirkung, Fristen) „auf hart“ stellen – dann Zusätze.

9) Unfallversicherung mit Beitragsrückgewähr (UBR)

Klartext: Hier wird Versicherung mit einem Sparvertrag kombiniert. Aus CSO-Sicht oft teuer und unflexibel. Als Makler empfehle ich meist die Trennung von Risikoabsicherung und Vermögensaufbau ("Buy term and invest the rest"). Typische Nachteile: Opportunitätskosten, Intransparenz, geringere Flexibilität (Beitrag/Leistung) und oft schlechtere Netto-Rendite als eine getrennte Lösung.

10) FAQ – die 3 brennendsten Fragen

Ist die Unfallversicherung steuerlich absetzbar?

Häufig nur sehr eingeschränkt bzw. im Rahmen der Vorsorgeaufwendungen – abhängig von deiner persönlichen Situation (gesetzlich/privat, bereits ausgeschöpft etc.). Im Zweifel: kurze Einordnung mit Steuerberater oder ich zeige dir in 2 Minuten, wie das typischerweise einzuordnen ist. (Kontakt)

Welche Kündigungsfristen gelten?

Das ist tarif- und vertragsabhängig (z. B. Laufzeit, Hauptfälligkeit, Kündigungsfrist). Zusätzlich gibt es Sonderregelungen nach Schadenfällen. Wenn du mir deine Police schickst, sage ich dir exakt, wie du kündigen/umstellen kannst. (Kontakt)

Gilt die Unfallversicherung auch im Ausland?

In vielen Tarifen ja (weltweit), aber es kommt auf Details an (Geltungsbereich, Dauer von Auslandsaufenthalten, Rettungs-/Bergungskosten, Assistance). Für Vielreisende/Outdoor ist genau dieser Teil der Police oft entscheidend. (Kontakt)

Nochmals zur Haftung: Kann die Unfallversicherung eine BU ersetzen?

Nein. Unfallversicherung leistet bei Unfallfolgen; BU/KT sichern die Arbeitskraft bzw. das Einkommen ab – häufig bei Krankheit. Die Unfallversicherung ist meist nur ein Teil der Einkommensabsicherung. Siehe dazu: Einkommensabsicherung (BU/KT/Unfall etc.) .

11) Stand / Aktualität

Stand: Februar 2026. Die Seite orientiert sich an marktüblichen Tarifmerkmalen und aktuellen Produktlogiken. Entscheidend sind immer die konkreten Versicherungsbedingungen (AUB) deines Tarifs bzw. Angebots.

Hinweis: Zwei Bilder (Gliedertaxe, Progressionsstaffel) sind bereits final eingebunden. Für das Fristen-Timeline-Bild fehlt noch der WP-Link

(derzeit steht dort ein Platzhalter). Sobald du den Upload-Link hast, ersetze einfach die src-URL im entsprechenden <img>.

Tarif/Police prüfen lassen

Wenn du mir deine aktuelle Unfallversicherung (oder ein Angebot) schickst, prüfe ich die entscheidenden Punkte: Unfallbegriff (inkl. Eigenbewegung), Schwelle ab wann gezahlt wird, Gliedertaxe, Progression (100/225/350/500), Mitwirkung, Fristen und die sinnvollen Zusatzleistungen (Unfallrente, Sofort-/Übergang, Bergung, Kosmetik, Reha). Und ich sage dir klar, ob das zu dir passt.

Hinweis: Allgemeine Information, keine Rechtsberatung. Maßgeblich sind die Bedingungen (AUB) des konkreten Tarifs.